ความแตกต่างระหว่างการคิดต้นทุนการดูดซับและการคิดต้นทุนตามกิจกรรม ต้นทุนการดูดซับเทียบกับต้นทุนตามกิจกรรม

ความแตกต่างที่สำคัญ - การคิดต้นทุนการดูดซึมและการคิดต้นทุนตามต้นทุน

การบัญชีต้นทุนสามารถใช้วิธีการต่างๆในการจัดสรรต้นทุนให้กับผลิตภัณฑ์แต่ละอย่างประกอบด้วยคุณค่าและข้อดีของตนเอง. ต้นทุนเป็นส่วนสำคัญในการตัดสินใจขายราคา; ดังนั้นค่าใช้จ่ายควรถูกกำหนดอย่างถูกต้อง ต้นทุนการดูดซับและการคิดต้นทุนตามกิจกรรมเป็นระบบการคิดต้นทุนที่ใช้กันอย่างแพร่หลาย 2 ระบบ ข้อแตกต่างที่สำคัญระหว่างการคิดต้นทุนการดูดซับและการคิดต้นทุนตามกิจกรรมคือต้นทุนการดูดซับ เป็นวิธีจัดสรรต้นทุนทั้งหมดให้กับหน่วยการผลิตแต่ละแห่งการคิดต้นทุนตามกิจกรรมถือเป็นวิธีหนึ่งในการใช้ไดรเวอร์ต้นทุนหลาย ๆ เพื่อจัดสรรต้นทุน

เนื้อหา

1 ภาพรวมและข้อแตกต่างที่สำคัญ

2. ต้นทุนการดูดซับ

3. การคิดต้นทุนตามกิจกรรมคืออะไร

4. การเปรียบเทียบแบบเคียงข้างกัน - การคิดต้นทุนการดูดซับและต้นทุนตามกิจกรรม

5. สรุป

ต้นทุนการดูดซับคืออะไร?

ต้นทุนการดูดซับคือระบบ ต้นทุนแบบดั้งเดิม ซึ่งกำหนดต้นทุนให้กับแต่ละหน่วยของการผลิต จะมีค่าใช้จ่ายในรูปแบบของวัสดุค่าแรงและค่าโสหุ้ยอื่น ๆ และผลิตได้หลายหน่วย ค่าใช้จ่ายทั้งหมดที่เกิดขึ้นสามารถหารด้วยจำนวนหน่วยที่ผลิตเพื่อให้ได้ต้นทุนการผลิตหน่วย ต้นทุนการดูดซับจะพิจารณาทั้งต้นทุนคงที่และค่าผันแปร ดังนั้นวิธีนี้เรียกว่า ' การคิดต้นทุนเต็มรูปแบบ '

ซึ่งแตกต่างจากวิธีการคิดต้นทุนที่ใช้กันอย่างแพร่หลายอื่น ๆ ที่เรียกว่า 'ต้นทุนผันแปร' ซึ่งจัดสรรเฉพาะต้นทุนทางตรงเช่นวัสดุโดยตรงแรงงานตรงและค่าโสหุ้ยโดยตรงในแต่ละหน่วยที่ผลิต ในต้นทุนผันแปรต้นทุนคงที่ถือเป็นต้นทุนตามงวดและจะพิจารณาโดยรวมโดยไม่จัดสรรให้กับแต่ละหน่วย

E ก. พิจารณาค่าใช้จ่ายต่อไปนี้สำหรับ บริษัท ABC

| ต้นทุนวัสดุทางตรงต่อหน่วย | $ 12 |

| ค่าแรงทางแรงงานต่อหน่วย | $ 20 |

| ต้นทุนค่าโสหุ้ยต่อหน่วย | 18 เหรียญ < $ 50 |

| ต้นทุนคงที่ | $ 155, 300 |

| ค่าใช้จ่ายคงที่ต่อหน่วย | $ 10 (กลม) |

| จำนวนหน่วยที่ผลิต | $ ค่าใช้จ่ายทั้งหมดต่อหน่วยคือ $ 60 ($ 50 + $ 10) |

| นี่เป็นวิธีง่ายๆในการจัดสรรต้นทุน แต่นักบัญชีและนักธุรกิจบางรายตั้งคำถามว่าวิธีการดังกล่าวสามารถสร้างความถูกต้องได้หรือไม่ ผลประกอบการทางการเงินหนึ่งในข้อบกพร่องหลักในระบบต้นทุนแบบดั้งเดิมเช่นการคิดต้นทุนการดูดซับหรือการคิดต้นทุนผันแปรเกิดขึ้นกับวิธีการจัดสรรค่าโสหุ้ยคงที่และค่าเปลี่ยนแปลง | ค่าโสหุ้ยคือค่าใช้จ่ายที่ไม่สามารถตรวจสอบได้โดยตรงจากหน่วยการผลิต กล่าวอีกนัยหนึ่งควรเกิดขึ้นโดยไม่คำนึงถึงการเพิ่มหรือลดระดับการผลิต ในการดูดซับต้นทุนเหล่านี้ค่าใช้จ่ายจะถูกจัดสรรโดยใช้พื้นฐานเดียวเช่นจำนวนหน่วยที่ผลิตหรือจำนวนแรงงานหรือชั่วโมงเครื่อง |

การคิดต้นทุนแบบ Activity Based คืออะไร?

วิธีการ 'ABC'

ได้รับการพัฒนาขึ้นเพื่อเอาชนะข้อ จำกัด ของระบบต้นทุนแบบดั้งเดิมเช่นการคิดต้นทุนการดูดซับและเป็นระบบต้นทุนที่ทันสมัย นี่คือการย้ายออกจากการใช้ฐานเดียวเพื่อจัดสรรต้นทุนค่าโสหุ้ยและพยายามที่จะระบุกิจกรรมที่แตกต่างกันในกระบวนการผลิตและสิ่งที่ทำให้เกิดค่าใช้จ่าย ดังนั้นจึงมุ่งเน้นไปที่ "โปรแกรมควบคุมค่าใช้จ่าย" จากนั้นค่าใช้จ่ายจะคำนวณจากการใช้กิจกรรมและโปรแกรมควบคุมค่าใช้จ่าย ควรใช้ขั้นตอนต่อไปในการคำนวณต้นทุนค่าโสหุ้ยโดยใช้ ABC

ขั้นตอนที่ 1:

กำหนดกิจกรรมหลัก ขั้นตอนที่ 2: กำหนดโปรแกรมควบคุมค่าใช้จ่ายสำหรับแต่ละกิจกรรมหลัก

ขั้นตอน-3: คำนวณค่าใช้จ่ายของแต่ละกลุ่มกิจกรรมหลัก

ขั้นตอนที่ 4: คำนวณค่าใช้จ่ายของผู้ขับขี่ / อัตราการจัดสรรสำหรับแต่ละกิจกรรมโดยหารต้นทุนกิจกรรมลงในฐานการจัดสรร

ขั้นตอน -5: จัดสรรต้นทุนให้กับแต่ละออบเจกต้นทุนผ่านอัตราการปันส่วน

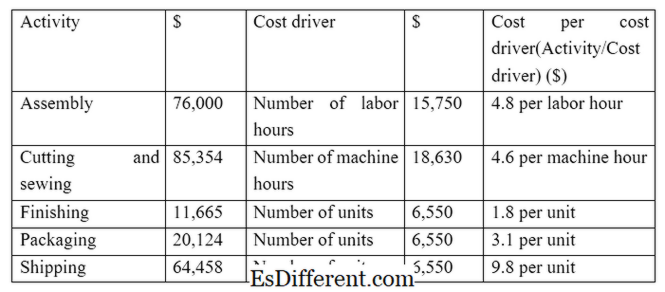

E ก. Z เป็นผู้ผลิตเสื้อผ้าและมีกิจกรรมและค่าใช้จ่ายดังต่อไปนี้ (ขั้นตอนที่ 1, 2 และ 3 ในกระบวนการ ABC) Z ได้รับคำสั่งซื้อในการผลิตและจัดส่งเสื้อผ้า 1, 500 ชิ้น ค่าใช้จ่ายสำหรับคำสั่งซื้อเฉพาะนี้สามารถคำนวณได้ดังนี้ (ขั้นตอนที่ 4 และ 5 ในกระบวนการ ABS)

สมมติว่าค่าใช้จ่ายทางตรงต่อไปนี้สำหรับใบสั่ง ค่าใช้จ่ายรวม (รวมต้นทุนโสหุ้ยที่ $ 47, 036) วัสดุทางตรง $ 55, 653

แรงงานโดยตรง $ 39, 745

ค่าโสหุ้ย $ 47, 036

รวม $ 142, 434

การกำหนดค่าใช้จ่ายช่วยให้การจัดสรรต้นทุนถูกต้องมากขึ้นซึ่งส่งผลให้การควบคุมค่าใช้จ่ายดีขึ้นและการตัดสินใจที่ดียิ่งขึ้น การใช้ฐานต้นทุนเดียวกันสำหรับกิจกรรมทั้งหมดมีความถูกต้องน้อยลงและไม่สามารถหักล้างได้

E ก. ในตัวอย่างข้างต้นหากค่าขนส่งถูกจัดสรรตามจำนวนหน่วยแรงงานจะไม่เป็นที่ชอบธรรมเนื่องจากไม่ได้ใช้แรงงานมากและค่าจัดส่งขึ้นอยู่กับจำนวนหน่วยที่จัดส่ง

รูปที่ 1: ในเอบีซีไดรเวอร์ค่าใช้จ่ายจะได้มาโดยการทำความเข้าใจความสัมพันธ์ระหว่างตัวแปรต่างๆ

ความแตกต่างระหว่างการคิดต้นทุนการดูดซับและการคิดต้นทุนตามกิจกรรมคืออะไร?

ต้นทุนการดูดซับเทียบกับต้นทุนตามกิจกรรม

ต้นทุนการดูดซับเป็นวิธีจัดสรรต้นทุนทั้งหมดให้กับหน่วยการผลิตแต่ละราย

การคิดต้นทุนตามกิจกรรมจะใช้ไดรเวอร์หลายค่าเพื่อจัดสรรต้นทุน

Cost Base

ต้นทุนการดูดซับใช้ฐานเดียวเพื่อจัดสรรค่าใช้จ่ายทั้งหมด |

|

| การคิดต้นทุนตามกิจกรรมจะใช้ฐานต้นทุนหลายค่าสำหรับการจัดสรรต้นทุน | ระยะเวลา |

| การวัดค่าการดูดซับเป็นวิธีการจัดสรรต้นทุนที่ใช้เวลาน้อยและน้อยลง | |

| การคิดต้นทุนตามกิจกรรมเป็นเวลานาน แต่มีความแม่นยำเพิ่มขึ้น | การใช้ประโยชน์และความนิยม |

| ต้นทุนการดูดซับเป็นระบบการคิดต้นทุนแบบเดิมและผู้บริหารส่วนใหญ่ยอมรับว่าเป็นวิธีการจัดสรรต้นทุนที่ไม่ประสบความสำเร็จ | |

| การคิดต้นทุนตามกิจกรรมเป็นวิธีการบัญชีต้นทุนที่ทันสมัยและได้รับความนิยมอย่างรวดเร็ว | บทสรุป - การคิดต้นทุนการดูดซับและต้นทุนตามกิจกรรม |

| ความแตกต่างหลักระหว่างต้นทุนการดูดซับและการคิดต้นทุนตามกิจกรรมคือต้นทุนทางอ้อม (ค่าใช้จ่าย) การจัดสรรต้นทุนโดยตรงยังคงเหมือนเดิมในสองวิธีนี้ การกำหนดต้นทุนตามกิจกรรมเป็นที่ต้องการของผู้บริหารจำนวนมากเนื่องจากลักษณะและความเกี่ยวข้องของข้อมูลที่ให้ไว้ อย่างไรก็ตามการใช้วิธีนี้ใช้เวลานานและเสียค่าใช้จ่าย นอกจากนี้ทั้งสองระบบมีน้อยใช้กับองค์กรบริการซึ่งอาจเป็นเรื่องยากที่จะระบุไดรเวอร์ค่าใช้จ่ายที่เฉพาะเจาะจง | |

| การอ้างอิง: | 1. "ต้นทุนการดูดซับ “ |

Investopedia

N. p., 13 มีนาคม 2015 เว็บ 14 มีนาคม 2017.

2. "งบกำไรขาดทุนแบบดั้งเดิม (การคิดต้นทุนการดูดซับ) " การบัญชีที่มุ่งเน้น

N. p., n d เว็บ. 14 มีนาคม 2017. 3. Obaidullah Jan, ACA, CFAhire ฉันที่ "การคิดต้นทุนตามกิจกรรม " การคิดต้นทุนตามกิจกรรม

| ขั้นตอน | ตัวอย่าง. N. p., n d เว็บ. 14 มีนาคม 2017. 4. Saygili1 Arikan Tarik, Cevdet Alptekin Kayali การเปรียบเทียบต้นทุนการดูดซับและระบบต้นทุนตามกิจกรรมผ่านปัญหาการเพิ่มประสิทธิภาพ " วารสารนานาชาติด้านการวิจัยทางสังคมศาสตร์

(2015): 19-26. เว็บ. 14 มีนาคม 2017. รูปภาพมารยphép: 1. "การคิดต้นทุนตามกิจกรรม" โดยผู้ใช้: Andrew pmk - ผู้เขียนต้นฉบับและ Conversion โดย User: Andrew pmk ดูที่ไฟล์: Activity-based_Costing png (โดเมนสาธารณะ) ผ่านวิกิพีเดีย