ต้นทุนจริงและต้นทุนมาตรฐาน ต้นทุนจริงและต้นทุนมาตรฐาน

ต้นทุนที่แท้จริงหมายถึงต้นทุนที่เกิดขึ้นหรือจ่ายในขณะที่ต้นทุนมาตรฐานคือ ค่าใช้จ่ายโดยประมาณของผลิตภัณฑ์โดยคำนึงถึงค่าใช้จ่ายด้านวัสดุแรงงาน งบประมาณจัดทำขึ้นเมื่อเริ่มต้นงวดกับประมาณการรายได้และต้นทุนและจะบันทึกผลที่เกิดขึ้นจริงตลอดช่วงเวลา เมื่อสิ้นสุดระยะเวลาต้นทุนจริงจะถูกเปรียบเทียบกับต้นทุนมาตรฐานที่จะมีการระบุความแปรปรวน

เนื้อหา1 ภาพรวมและข้อแตกต่างที่สำคัญ

2. ค่าใช้จ่ายจริงคืออะไร

3. ค่าใช้จ่ายมาตรฐานคืออะไร

4. การเปรียบเทียบแบบเคียงข้างกัน - ค่าใช้จ่ายจริงกับต้นทุนมาตรฐาน

5. สรุป

ค่าใช้จ่ายจริงคืออะไร?

ตามที่ตัวเองแนะนำค่าใช้จ่ายจริงคือต้นทุนที่เกิดขึ้นจริงหรือจ่ายจริง ต้นทุนที่เกิดขึ้นจริงได้รับรู้และไม่ขึ้นอยู่กับประมาณการ ฝ่ายบริหารจัดเตรียมงบประมาณไว้เป็นระยะเวลาหนึ่งโดยมีเป้าหมายในการบรรลุงบประมาณในรอบปีบัญชี อย่างไรก็ตามเนื่องจากรูปแบบเหตุการณ์ที่คาดไม่ถึงจะเกิดขึ้นทำให้ผลที่เกิดขึ้นจริงมักแตกต่างจากงบประมาณ บริษัท ที่มีปริมาณการผลิตที่ค่อนข้างคงที่จากเดือนต่อเดือนจะมีปัญหาเล็กน้อยกับต้นทุนจริง

ต้นทุนมาตรฐานคือต้นทุนที่กำหนดไว้ล่วงหน้าที่กำหนดให้กับหน่วยของวัสดุค่าแรงและต้นทุนการผลิตอื่น ๆ ในช่วงเวลาที่กำหนด เมื่อสิ้นสุดระยะเวลานี้ค่าใช้จ่ายที่เกิดขึ้นจริงอาจแตกต่างไปจากต้นทุนมาตรฐานซึ่งอาจทำให้เกิดความแปรปรวนได้ การใช้ต้นทุนมาตรฐานสามารถใช้โดย บริษัท ที่มีการดำเนินธุรกิจซ้ำ ๆ ได้ดังนั้นวิธีนี้เหมาะสำหรับองค์กรในการผลิตมาก

การใช้ประวัติที่ผ่านมาเพื่อประมาณค่าแรงและวัสดุสามารถใช้ข้อมูลที่ผ่านมาเกี่ยวกับค่าใช้จ่ายได้

เพื่อเป็นพื้นฐานสำหรับค่าใช้จ่ายในยุคปัจจุบัน

- การใช้วิศวกรรมศาสตร์ศึกษา

การศึกษานี้อาจเกี่ยวข้องกับการศึกษาหรือการสังเกตการปฏิบัติงานอย่างละเอียดเกี่ยวกับการใช้วัสดุอุปกรณ์และแรงงาน การควบคุมที่มีประสิทธิภาพมากที่สุดคือการกำหนดมาตรฐานสำหรับปริมาณวัสดุแรงงานและบริการที่จะนำมาใช้ในการดำเนินการแทนที่จะเป็นต้นทุนผลิตภัณฑ์ทั้งหมดโดยรวม

- ต้นทุนมาตรฐานจะเป็นพื้นฐานในการจัดสรรต้นทุนที่มีประสิทธิภาพและประเมินประสิทธิภาพการผลิต เมื่อเปรียบเทียบค่าใช้จ่ายมาตรฐานกับค่าใช้จ่ายจริงและความแปรปรวนแล้วข้อมูลนี้สามารถนำมาใช้เพื่อดำเนินการแก้ไขผลต่างเชิงลบและเพื่อลดต้นทุนและปรับปรุงในอนาคต การคิดต้นทุนมาตรฐานคือเครื่องมือบัญชีการจัดการที่ใช้ในการตัดสินใจในการจัดการเพื่อให้การควบคุมค่าใช้จ่ายดีขึ้นและการใช้ทรัพยากรอย่างเหมาะสม เมื่อมีความแตกต่างระหว่างค่าใช้จ่ายมาตรฐานและต้นทุนที่แท้จริงผู้บริหารต้องมีการวิจัยวิเคราะห์และแก้ไขปัญหาเพื่อให้แน่ใจว่ามีการลดความผันแปรในรอบบัญชีถัดไป ต้นทุนมาตรฐานไม่สามารถใช้เพื่อรายงานผลในงบการเงินสิ้นปีได้เนื่องจาก GAAP (หลักการบัญชีที่รับรองโดยทั่วไป) และ IRFS (International Financial Reporting Standards) กำหนดให้ บริษัท ต้องรายงานรายได้และค่าใช้จ่ายที่เกิดขึ้นจริงในงบการเงิน ดังนั้นค่าใช้จ่ายมาตรฐานจะใช้เฉพาะสำหรับการตัดสินใจในการจัดการภายในขององค์กรเท่านั้น

การวิเคราะห์ต้นทุนจริงและต้นทุนมาตรฐานในการแยกจะไม่ให้ผลลัพธ์ที่เพียงพอ ทั้งสองควรได้รับการพิจารณาในการผสมผสานเพื่อสร้างข้อมูลที่เป็นประโยชน์สำหรับการตัดสินใจโดยใช้การวิเคราะห์ความแปรปรวน ความแปรปรวนคือความแตกต่างระหว่างต้นทุนมาตรฐานและต้นทุนจริง สามารถคำนวณผลต่างระหว่างรายได้และค่าใช้จ่าย

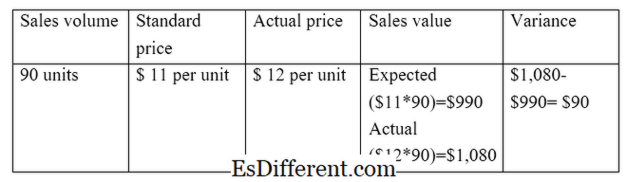

E ก. ความแปรปรวนของการขายคำนวณความแตกต่างระหว่างยอดขายที่คาดหวังและยอดขายจริง

ความแปรปรวนของวัสดุตรงจะคำนวณความแตกต่างระหว่างต้นทุนวัตถุดิบที่คาดว่าจะเกิดขึ้นกับต้นทุนวัตถุดิบโดยตรงที่เกิดขึ้นจริง

มีความแปรปรวนสองประเภทเนื่องจากความแตกต่างระหว่างมาตรฐานกับความเป็นจริง ความแปรปรวนของราคา / ราคาเป็นความแตกต่างระหว่างราคาที่คาดหวังกับราคาที่เกิดขึ้นจริงคูณกับปริมาณของกิจกรรม

E ก. ความแปรปรวนของราคาขาย

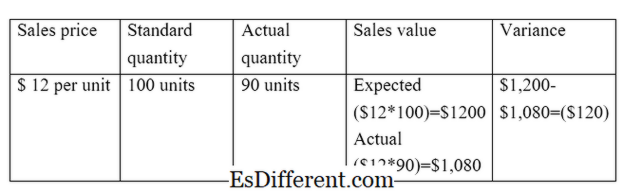

ความต่างของปริมาณ

การแปรผันของปริมาณคือความแตกต่างระหว่างปริมาณที่คาดว่าจะขายและปริมาณที่เกิดขึ้นจริงคูณด้วยต้นทุนต่อหน่วย

E ก. ความแปรปรวนของยอดขาย

รูปที่ 01: ความสัมพันธ์ระหว่างค่าใช้จ่ายจริงกับต้นทุนมาตรฐาน

ความแตกต่างระหว่างต้นทุนจริงกับต้นทุนมาตรฐานคืออะไร?

- diff บทความกลางก่อนตาราง ->

ต้นทุนจริงและต้นทุนมาตรฐาน

ต้นทุนที่เกิดขึ้นจริงหมายถึงต้นทุนที่เกิดขึ้นหรือจ่าย

ต้นทุนมาตรฐานคือต้นทุนโดยประมาณของผลิตภัณฑ์โดยคำนึงถึงค่าใช้จ่ายด้านวัสดุแรงงานและค่าโสหุ้ยที่ควรเกิดขึ้น

การใช้ในงบการเงิน

ต้นทุนที่แท้จริงควรรวมอยู่ในงบการเงิน |

|

| การใช้ต้นทุนมาตรฐานในงบการเงินไม่ได้รับอนุญาตตามมาตรฐานการบัญชี | การบันทึกต้นทุน |

| ต้นทุนที่เกิดขึ้นจริงจะบันทึกในระหว่างปีในขณะที่ บริษัท ดำเนินธุรกิจ | |

| ต้นทุนมาตรฐานจะถูกบันทึกในช่วงต้นของรอบระยะเวลาบัญชีขณะที่จัดทำงบประมาณ | สรุปต้นทุนจริงและต้นทุนมาตรฐาน |

| จำเป็นต้องเข้าใจความแตกต่างระหว่างค่าใช้จ่ายจริงและต้นทุนมาตรฐานเพื่อทำความเข้าใจกับหลาย ๆ ด้านของการจัดการบัญชีความแตกต่างหลักระหว่างต้นทุนจริงกับต้นทุนมาตรฐานคือต้นทุนจริงหมายถึงต้นทุนที่เกิดขึ้นหรือจ่ายในขณะที่ต้นทุนมาตรฐานคือต้นทุนโดยประมาณของผลิตภัณฑ์ เมื่อจัดทำงบประมาณแล้วควรมีกลไกการควบคุมเพื่อประเมินความสำเร็จของงบประมาณ ค่าใช้จ่ายจริงและมาตรฐานช่วยให้สามารถเปรียบเทียบได้ | |

| อ้างอิง | 1 "ต้นทุนที่แท้จริง. หลักสูตรบัญชีของฉัน N. p., n d เว็บ. 28 มีนาคม 2017. |

2. "การคิดต้นทุนมาตรฐาน "AccountingTools N. p., n d เว็บ. 29 มีนาคม 2017.

3. "การวิเคราะห์ความแปรปรวน การวิเคราะห์ความแปรปรวน | สูตร ตัวอย่าง | การคำนวณ | ความสำคัญ N. p., n d เว็บ. 29 มี.ค. 2017.

4. Smith, Graydon "ต้นทุนมาตรฐานเทียบกับต้นทุนจริง ผู้เชี่ยวชาญด้านการให้คำปรึกษา RSM ของสหรัฐฯ N. p., 10 มิถุนายน 2016 เว็บ 29 มี.ค. 2017