การขายเครดิตกับลูกหนี้

การขายเครดิตและการรับชำระเงิน

ในฐานะที่เป็นส่วนใหญ่ องค์กรธุรกิจในปัจจุบันมีสิ่งอำนวยความสะดวกด้านสินเชื่อให้แก่ลูกค้าซึ่งเป็นประโยชน์อย่างมากในการทราบความแตกต่างระหว่างยอดขายเครดิตกับลูกหนี้ ธุรกิจอนุญาตให้พวกเขาจ่ายเงินสำหรับสินค้าและบริการที่พวกเขาซื้อในภายหลัง (ภายในระยะเวลาที่กำหนดโดยเฉพาะ / ตกลง) หลังจากที่ซื้อสินค้ากำลังทำขึ้น กระบวนการนี้เรียกว่าการขายเครดิต เป็นผลจากการขายสินค้าตามเกณฑ์เครดิตลูกหนี้การค้า (ลูกหนี้การค้า) มีอยู่ ลูกหนี้เป็นยอดรวมที่ลูกค้าต้องจ่ายสำหรับองค์กร ทั้งสองแนวคิดมีอยู่จากปรากฏการณ์เดียวกัน แต่มีความแตกต่างบางอย่างระหว่างยอดขายเครดิตกับลูกหนี้ ความแตกต่างที่สำคัญคือยอดขายเครดิตเป็นรายการที่สร้างรายได้ซึ่งบันทึกในงบกำไรขาดทุนเฉพาะงวดส่วนลูกหนี้บัญชีเรียกว่าสินทรัพย์ในระยะสั้น (ปัจจุบัน) ซึ่งบันทึกอยู่ในงบดุล ณ วันที่ที่ระบุ

การขายเครดิตคืออะไร?

ยอดขายเครดิตหมายถึงยอดขายที่ไม่ใช่เงินสดที่ลูกค้าสามารถชำระเงินสำหรับสินค้าหรือบริการที่ซื้อในภายหลังได้ ที่นี่ผู้ซื้อมีโอกาสที่จะชำระค่าสินค้าในอนาคตโดยใช้จำนวนเงินเต็มจำนวนในการชำระเงินหนึ่งครั้งหรือโดยการผ่อนชำระรายเล็ก ๆ ในช่วงเวลาที่คู่สัญญาทั้งสองฝ่ายตกลงกัน

ลูกหนี้บัญชีคืออะไร?

ลูกหนี้การค้าหมายถึงยอดรวมที่ลูกค้าต้องค้างชำระให้กับองค์กรธุรกิจอันเนื่องมาจากการซื้อสินค้าหรือบริการตามเกณฑ์เครดิต เนื่องจากเป็นจำนวนเงินที่องค์กรเป็นเจ้าของ แต่ยังไม่ได้รับจะถือว่าเป็นสินทรัพย์และบันทึกภายใต้สินทรัพย์หมุนเวียนในงบดุล

ความคล้ายคลึงกันระหว่างการขายเครดิตกับลูกหนี้

•ทั้งสองแนวคิดมาจากจุดเดียวกัน i. อี การขายเครดิต

•ใช้ชุดเอกสารต้นฉบับเพื่อบันทึกรายการ (ใบกำกับภาษีขาย)

อะไรคือความแตกต่างระหว่างการขายเครดิตกับบัญชีลูกหนี้?

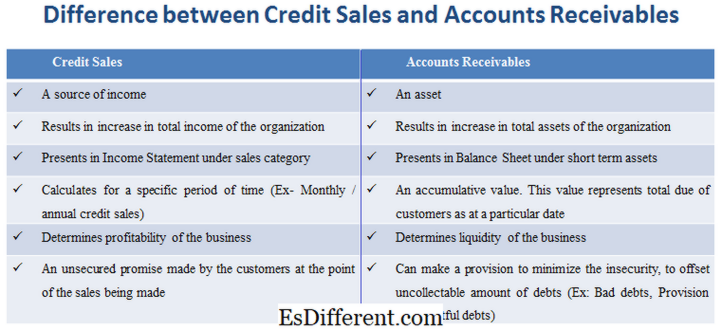

•การขายเครดิตเป็นแหล่งรายได้ขณะที่ลูกหนี้เป็นสินทรัพย์

•การขายเครดิตมีผลทำให้รายได้รวมขององค์กรเพิ่มขึ้น ลูกหนี้การค้ามีผลทำให้สินทรัพย์รวมขององค์กรเพิ่มขึ้น

•การขายเครดิตได้แสดงไว้ในงบกำไรขาดทุนภายใต้หมวดขาย ลูกหนี้การค้าแสดงในงบดุลภายใต้สินทรัพย์ระยะสั้น

•การขายเครดิตจะถูกคำนวณสำหรับช่วงเวลาหนึ่ง (การขายเครดิตรายเดือน / รายปี) ลูกหนี้เป็นมูลค่าสะสม มูลค่านี้หมายถึงจำนวนเงินที่ครบกำหนดของลูกค้า ณ วันที่ระบุ

•การขายเครดิตจะกำหนดความสามารถในการทำกำไรของธุรกิจในขณะที่ลูกหนี้กำหนดสภาพคล่องของธุรกิจ

•ยอดขายเครดิตเป็นสัญญาที่ไม่มีหลักประกันโดยลูกค้า ณ จุดขายที่เกิดขึ้น ลูกหนี้การค้าสามารถตั้งสำรองเพื่อลดความไม่มั่นคงเพื่อชดเชยหนี้ที่ไม่สามารถเรียกเก็บเงินได้ (เช่นหนี้สูญค่าเผื่อหนี้สงสัยจะสูญ)

การขายสินค้าตามเกณฑ์เครดิตสร้างบัญชีลูกหนี้ i. อี หนึ่งขึ้นอยู่กับอื่น ๆ การขายเครดิตถือเป็นรายได้และบันทึกในงบกำไรขาดทุนโดยเฉพาะในช่วงเวลาที่กำหนด ในทางตรงกันข้ามลูกหนี้เป็นประเภทของสินทรัพย์ระยะสั้นที่บันทึกไว้ในงบดุลของบัญชีเจ้าหนี้ นี่คือผลรวมของจำนวนเงินทั้งหมดที่ต้องชำระดังนั้นไม่เจาะจงสำหรับช่วงเวลาหนึ่ง ๆ