ความแตกต่างระหว่างกระแสเงินสดโดยตรงและกระแสเงินสดทางอ้อม | กระแสเงินสดโดยตรงและกระแสเงินสด

ความแตกตางที่สําคัญ - กระแสเงินสดตรงและทางออม

สองวิธีในการหากระแสเงินสดสุทธิจากกิจกรรมดำเนินงานในงบกระแสเงินสด งบกระแสเงินสดประกอบด้วย 3 ส่วนหลักคือกระแสเงินสดสุทธิจากกิจกรรมดำเนินงานกระแสเงินสดสุทธิจากกิจกรรมลงทุนและกระแสเงินสดสุทธิจากกิจกรรมจัดหาเงิน ข้อแตกต่างที่สำคัญระหว่างวิธีการกระแสเงินสดทั้งทางตรงและทางอ้อมคือวิธีกระแสเงินสดโดยตรง แสดงรายรับเงินสดและการชำระเงินหลักทั้งหมดสำหรับปีบัญชีตามแหล่งที่มา ขณะที่กระแสเงินสดทางอ้อม ปรับกำไรสุทธิสำหรับ การเปลี่ยนแปลงบัญชีงบดุลเพื่อคำนวณกระแสเงินสดจากกิจกรรมดำเนินงาน IASB (International Accounting Standards Board) ให้เสรีภาพแก่องค์กรในการเลือกวิธีการในการคำนวณกระแสเงินสดสุทธิจากการดำเนินงานโดยตรงหรือโดยอ้อม

เนื้อหา

1 ภาพรวมและข้อแตกต่างที่สำคัญ

2. กระแสเงินสดตรงคืออะไร

3. กระแสเงินสดทางอ้อมคืออะไร

4. การเปรียบเทียบแบบเคียงข้างกัน - กระแสเงินสดตรงและกระแสเงินสดทางอ้อม

5. สรุป

กระแสเงินสดตรงคืออะไร?

วิธีการกระแสเงินสดโดยตรงแสดงรายการรายรับและค่าใช้จ่ายหลักที่สำคัญทั้งหมดสำหรับปีบัญชีตามแหล่งที่มา ในคำอื่น ๆ จะแสดงวิธีการไหลเข้าของเงินสดและวิธีการจ่ายเงินไหลออก หลังจากมีการระบุแหล่งที่มาทั้งหมดแล้วความแตกต่างระหว่างกระแสเงินสดและการไหลออกจะเท่ากับกระแสเงินสดสุทธิจากกิจกรรมดำเนินงาน

E ก. บริษัท ADP จัดทำงบกระแสเงินสดโดยใช้วิธีการทางตรง

การจัดหมวดหมู่นี้มีประโยชน์มากเนื่องจากเป็นการแสดงแหล่งที่มาของกระแสเงินสดและการไหลเข้าทั้งหมด อย่างไรก็ตาม บริษัท ที่มีขนาดใหญ่จะสามารถรับเงินได้ยากเนื่องจากมีแหล่งเงินทุนหลายแห่ง เนื่องจากเวลาที่ใช้ในการจัดเตรียมจึงมักใช้วิธีการกระแสเงินสดโดยตรง

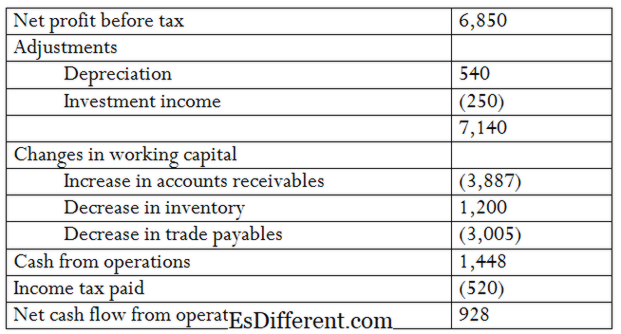

กระแสเงินสดทางอ้อมคืออะไร?

วิธีคำนวณกระแสเงินสดทางอ้อมปรับกำไรสุทธิสำหรับการเปลี่ยนแปลงบัญชีงบดุลเพื่อคำนวณกระแสเงินสดจากกิจกรรมดำเนินงาน ที่นี่การเปลี่ยนแปลงในบัญชีสินทรัพย์และหนี้สินที่มีผลกระทบต่อยอดคงเหลือในระหว่างปีงบการเงินจะถูกบวกหรือหักออกจากกำไรสุทธิก่อนหักภาษี

E ก. บริษัท จัดทำงบกระแสเงินสดโดยใช้วิธีทางอ้อม

บริษัท มีแนวโน้มที่จะใช้วิธีการกระแสเงินสดทางอ้อมในลักษณะเดียวกับวิธีการโดยตรงเนื่องจากวิธีนี้ใช้ข้อมูลที่พร้อมใช้งานจากงบกำไรขาดทุนและงบดุลดังนั้นระยะเวลาในการจัดทำงบกระแสเงินสดโดยใช้วิธีนี้จะน้อยกว่าวิธีการโดยตรง ดังนั้นวิธีการทางอ้อมจึงมีการใช้กันอย่างแพร่หลายในหลาย บริษัท

กระแสเงินสดโดยตรงและกระแสเงินสดแตกต่างกันอย่างไร?

- บทความต่าง ๆ ก่อนกลางตาราง ->

กระแสเงินสดทางตรงและกระแสเงินสด |

|

| วิธีการกระแสเงินสดโดยตรงแสดงรายชื่อเงินสดและการชำระเงินที่สำคัญทั้งหมดสำหรับปีบัญชีตามแหล่งที่มา | วิธีกระแสเงินสดทางอ้อมปรับกำไรสุทธิสำหรับการเปลี่ยนแปลงในบัญชีงบดุลเพื่อคำนวณกระแสเงินสดจากกิจกรรมดำเนินงาน |

| การกระทบยอดรายได้สุทธิ | |

| ภายใต้วิธีการโดยตรงทำให้รายได้สุทธิไม่ได้รับการกระทบยอดเป็นเงินสดสุทธิจากกิจกรรมดำเนินงาน | ภายใต้วิธีทางอ้อมกำไรสุทธิได้รับการกระทบยอดเป็นเงินสดสุทธิจากกิจกรรมดำเนินงาน |

| การใช้งาน | |

| การใช้วิธีการกระแสเงินสดโดยตรงไม่ได้ใช้กันอย่างแพร่หลายโดย บริษัท | วิธีกระแสเงินสดทางอ้อมเป็นที่นิยมและใช้กันอย่างแพร่หลายในการจัดทำงบกระแสเงินสด |

บทสรุป - กระแสเงินสดจากการดำเนินงานโดยตรงและกระแสเงินสดทางอ้อม

ความแตกต่างระหว่างกระแสเงินสดและกระแสเงินสดทางตรงส่วนใหญ่ขึ้นอยู่กับกระแสเงินสดสุทธิที่เข้ามา กระแสเงินสดสุทธิที่ได้จากการดำเนินงานทั้งสองวิธีมีความคล้ายคลึงกัน อย่างไรก็ตามวิธีการทางอ้อมเป็นที่ต้องการของหลาย บริษัท เนื่องจากลักษณะที่ซับซ้อนน้อยกว่านี้ วิธีการคำนวณกระแสเงินสดสุทธิจากกิจกรรมการลงทุนและการจัดหาเงินทุนยังคงเหมือนเดิมไม่ว่าจะใช้วิธีการทางตรงหรือทางอ้อม

อ้างอิง

1 งบกระแสเงินสด รูปแบบ ตัวอย่าง. หลักสูตรบัญชีของฉัน N. p., n d เว็บ. 10 พฤษภาคม 2017

2 "IAS Plus "Statement of cash flows: ความแตกต่างที่สำคัญระหว่าง U. GAAP และ IFRSs N. p., 28 กรกฎาคม 2014 เว็บ 10 พฤษภาคม 2017

3 "งบกระแสเงินสดวิธีการทางอ้อม รูปแบบ ตัวอย่าง. หลักสูตรบัญชีของฉัน N. p., n d เว็บ. 10 พฤษภาคม 2017

รูปภาพมารยphép:

1. "กระแสเงินสด" (CC BY-SA 3. 0) ผ่าน Blue Diamond Gallery