ความแตกต่างระหว่างการรายงานทางการเงินและงบการเงิน การรายงานทางการเงินและงบการเงิน

ความแตกต่างที่สำคัญ - การรายงานทางการเงินและงบการเงิน

ธุรกิจ ดำเนินการจำนวนธุรกรรมและมีผู้มีส่วนได้เสียจำนวนมาก กิจกรรมของธุรกิจมีความซับซ้อนมากขึ้นเมื่อเติบโตขึ้นจึงต้องมีกลไกที่เหมาะสมในการควบคุมกิจกรรมดังกล่าว ความสำคัญและความต้องการเพื่อความโปร่งใสในกิจกรรมทางการเงินใน บริษัท ได้เพิ่มขึ้นเนื่องจากนักลงทุนจำนวนมากเสียความเชื่อมั่นในตลาดการเงินอันเนื่องมาจากเรื่องอื้อฉาวขององค์กรขนาดใหญ่เช่น บริษัท เอนรอนและแมกซ์เวลล์กรุ๊ป การรายงานทางการเงินเป็นกระบวนการให้ข้อมูลแก่ผู้มีส่วนได้เสียของ บริษัท ในการตัดสินใจและงบการเงินเป็นผลมาจากกระบวนการรายงานทางการเงิน นี่คือ ความแตกต่างที่สำคัญ ระหว่างการรายงานทางการเงินและงบการเงิน

เนื้อหา

1 ภาพรวมและข้อแตกต่างที่สำคัญ

2. การรายงานทางการเงินคืออะไร

3. งบการเงินคืออะไร

4. การรายงานทางการเงิน

การรายงานทางการเงิน

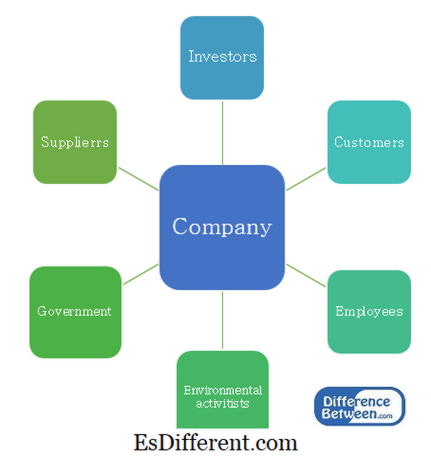

วัตถุประสงค์หลักของการรายงานทางการเงินคือการให้ข้อมูลที่เป็นประโยชน์ในการตัดสินใจ ธุรกิจประกอบด้วยผู้มีส่วนได้ส่วนเสียหลายรายที่มีระดับอำนาจและความสนใจในองค์กรแตกต่างกัน พวกเขาต้องการข้อมูลในช่วงเวลาปกติเพื่อที่จะทำการตัดสินใจต่างๆ

E ก. นักลงทุนต้องการข้อมูลในการตัดสินใจซื้อหรือขายหุ้น รัฐบาลต้องการข้อมูลเพื่อให้มั่นใจว่า บริษัท ต้องเสียภาษีตามเวลา

รูปที่ 1: ผู้ถือหุ้นของ บริษัท

การรายงานทางการเงินที่มีหน่วยงาน

โดยทั่วไปประเทศต่างๆอาจมีองค์กรการรายงานทางการเงินในท้องถิ่นที่ควบคุมและระบุข้อกำหนดในการรายงาน อย่างไรก็ตามความแตกต่างระหว่างตลาดการลงทุนกำลังลดลงอย่างรวดเร็วและได้รับความนิยมในการทำรายงานทางการเงินที่เป็นมาตรฐาน

คณะกรรมการมาตรฐานการบัญชีระหว่างประเทศ (IASC) ก่อตั้งขึ้นในปีพ. ศ. 2516 และได้นำมาตรฐานการบัญชีระหว่างประเทศ (IAS) ซึ่งครอบคลุมข้อกำหนดด้านการรายงานทางธุรกิจหลายด้าน ในปีพ. ศ. 2544 IASC ได้รับการปรับโครงสร้างให้กลายเป็นคณะกรรมการมาตรฐานการบัญชีระหว่างประเทศ (IASB) และมาตรฐานที่นำมาใช้ภายหลังได้รับการแต่งตั้งให้เป็นมาตรฐานการรายงานทางการเงินระหว่างประเทศ (IFRS)ตลาดทุนโลกและประเทศเศรษฐกิจพึ่งพาซึ่งกันและกันได้ส่งผลให้มีการพัฒนามาตรฐาน IFRS และหลายประเทศได้นำมาใช้เพื่อจัดทำรายงานทางการเงิน

IFRS ให้แนวทางในการปฏิบัติเกี่ยวกับสินทรัพย์หนี้สินทุนเรือนหุ้นรายได้และค่าใช้จ่ายรวมทั้งวิธีการรับรู้และการบัญชีที่เกี่ยวข้อง ทำให้กระบวนการรายงานโปร่งใสและเชื่อถือได้มากขึ้น

E ก. IFRS - สินทรัพย์ไม่หมุนเวียนที่ถือไว้เพื่อขายและการดำเนินงานที่ยกเลิกการดำเนินงาน

IFRS 16 - การบัญชีเกี่ยวกับที่ดินอาคารและอุปกรณ์

งบการเงินคืออะไร

งบการเงินจัดทำขึ้นสำหรับรอบระยะเวลาบัญชีโดยทั่วไปสำหรับปี รอบระยะเวลาบัญชีนี้เรียกว่า "ปีบัญชี" และแตกต่างจากปีปฏิทินตั้งแต่รอบระยะเวลาบัญชีอาจแตกต่างไปขึ้นกับความต้องการของ บริษัท หรือการปฏิบัติในอุตสาหกรรม ตัวอย่างเช่นปีงบการเงินสิ้นสุดในเดือนมกราคมสำหรับ บริษัท ค้าปลีกจำนวนมากเนื่องจากปริมาณการขายสูงที่มีประสบการณ์เมื่อสิ้นปีปฏิทิน

มี 4 งบการเงินที่สำคัญ

-|

งบแสดงฐานะการเงิน |

(งบดุล) - สะท้อนถึงสินทรัพย์หนี้สินและส่วนของผู้ถือหุ้นของ บริษัท ณ จุดเดียว หนี้สินหมุนเวียน |

| หนี้สินไม่หมุนเวียน งบกำไรขาดทุน < |

|

| กระแสเงินสดจากกิจกรรมลงทุน กระแสเงินสดจากกิจกรรมจัดหาเงิน งบแสดงการเปลี่ยนแปลงส่วนของผู้ถือหุ้น |

|

| ในส่วนของผู้ถือหุ้น ในรอบระยะเวลาบัญชี |

|

| ขั้นตอนการเตรียมงบการเงิน รูปที่ 2: ขั้นตอนเตรียมงบการเงิน การจัดทำงบการเงินมีความยาว y, ใช้เวลานานและค่าใช้จ่าย อย่างไรก็ตาม บริษัท จำเป็นต้องจัดทำงบการเงินเพื่อประโยชน์ต่อผู้ถือหุ้นและผู้มีส่วนเกี่ยวข้องทุกฝ่าย การตรวจสอบงบการเงิน วัตถุประสงค์ขั้นพื้นฐานของการตรวจสอบคือการให้ความเชื่อมั่นอย่างเป็นอิสระเกี่ยวกับผลการดำเนินงานและฐานะการเงินของ บริษัท ในงบการเงิน งบการเงินจะไม่เป็นจริงและเป็นธรรมเว้นแต่ข้อมูลที่มีอยู่เพียงพอทั้งด้านคุณภาพและปริมาณเพื่อตอบสนองความคาดหวังของผู้ใช้งบการเงิน พื้นที่ที่ผู้บริหารสามารถปรับปรุงการควบคุมภายในสามารถระบุได้โดยการดำเนินการตรวจสอบแบบครอบคลุม ความแตกต่างระหว่างการรายงานทางการเงินกับงบการเงินมีอะไรบ้าง? |

|

การกำกับดูแล

เป็นไปตามมาตรฐานการบัญชีระหว่างประเทศ (IASB)

เป็นไปตามมาตรฐานการรายงานทางการเงินระหว่างประเทศ (IFRS)

การอ้างอิง:

Gholipanah, Pari "ความแตกต่างระหว่าง IAS และ IFRS “

เชื่อมโยง ใน

N. p., 30 เม.ย. 2016 เว็บ |

|

| "สิ้นปีงบประมาณ “ | Investopedia |

| N. p., 11 ตุลาคม 2015 เว็บ 02 ก.พ. 2017 | |

| พระราชบัญญัติ บริษัท พระราชบัญญัติการตรวจสอบและเรื่องอื่น ๆ ที่เกี่ยวข้องกับการตรวจสอบ | N. p.: Deloitte, 2014. PDF |

PricewaterhouseCoopers "การทำความเข้าใจการตรวจสอบงบการเงิน “

PwC N. p., n d เว็บ. 02 กุมภาพันธ์ 2017. Braunbeck, Guillermo มาตรฐานการรายงานทางการเงินระหว่างประเทศ: ความเข้าใจในกรอบและการสอน N. p.: IFRS Foundation, 2010. PDF "คู่มือฉบับสมบูรณ์ " บริษัท บิวเทล 4 N. p., n d เว็บ. 02 ก.พ. 2017