ความแตกต่างระหว่างแพน, ตาลและดีบุก ความแตกต่างระหว่าง

คำศัพท์ที่ใช้ในด้านภาษีอาจทำให้เกิดความสับสนหรือคล้ายเสียง แต่ความหมายของคำเหล่านั้นอาจแตกต่างออกไปและอาจมีหน้าที่แตกต่างออกไป ยากที่จะผ่านขั้นตอนการจัดเก็บภาษีและไม่สามารถดูคำศัพท์ที่อยู่นอกเหนือความเข้าใจของคุณได้ คำที่พบบ่อยที่สุดซึ่งคุณมีแนวโน้มที่จะพบคือ PAN, TAN และ TIN บทความนี้นำเสนอในการกำหนดเงื่อนไขและการสรุปความแตกต่างที่ตรงกับข้อกำหนด

ความหมายของข้อกำหนด

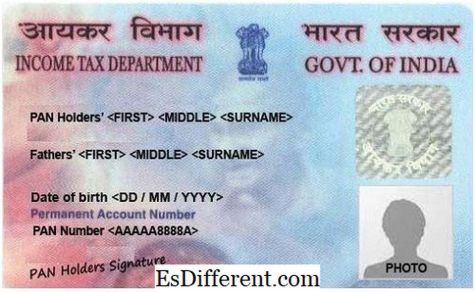

PAN ย่อมาจากหมายเลขบัญชีถาวร นี่คือรหัสที่ไม่ซ้ำกันของ 10 หลักตัวเลขและตัวอักษรที่กำหนดให้กับผู้เสียภาษีอากรทุกรายในอินเดีย PAN ได้รับการจัดทำขึ้นโดยกรมสรรพากร (Income Tax Department) ซึ่งเป็นกระบวนการกำกับดูแลโดย Central Board for Direct Taxes และเป็นข้อกำหนดสำหรับผู้ที่เกี่ยวข้องกับการค้าและการทำธุรกรรมของ บริษัท อยู่เหนือขีด จำกัด ที่กำหนดไว้สำหรับแต่ละประเทศ ในสาระสำคัญ PAN คือการเป็นตัวแทนของแต่ละบุคคลไปยังแผนกและใช้กับเอกสารทางการเงินต่างๆเพื่อระบุบุคคล บัตรหรือหมายเลข PAN เป็นรูปแบบสำคัญในการระบุตัวบุคคลและมักเป็นข้อกำหนดสำหรับประชาชนที่ต้องการเริ่มต้น บริษัท หรือ LLP

TAN ย่อมาจาก Tax Deduction and Collection Account No. และเป็นรหัสที่ไม่ซ้ำกันซึ่งประกอบด้วยตัวเลขตัวอักษรและตัวเลข 10 ตัวที่ออกโดยกรมสรรพากร (1) มีการออกให้แก่นิติบุคคลหรือองค์กรทุกแห่งที่หักภาษี ณ ที่แหล่งอื่นซึ่งเรียกว่าภาษีหัก ณ ที่จ่าย (TDS) หรือต้องเก็บภาษีที่แหล่งอื่น ๆ ซึ่งเรียกว่า Tax Collected at Source (TCS) องค์กรหรือนิติบุคคลนี้อาจเป็นเพียง บริษัท หรือธนาคารที่หักภาษีจากเงินเดือนของพนักงาน

TIN หมายถึงหมายเลขประจำตัวผู้เสียภาษีเป็นรหัสตัวเลข 11 หลักซึ่งเป็นข้อกำหนดของผู้ผลิตร้านค้าตัวแทนจำหน่ายผู้ส่งออกผู้ค้าอีคอมเมิร์ซและผู้ค้าหรือตัวแทนจำหน่ายรายอื่นที่คาดว่าจะเป็น ชำระภาษีมูลค่าเพิ่ม หมายเลขประจำตัวผู้เสียภาษีได้รับการแนะนำโดยกรมสรรพากรเป็นแนวทางในการปรับปรุงระบบภาษีที่มีอยู่เดิมสำหรับการตรวจสอบบัญชีการประมวลผลและการเก็บรวบรวมภาษีโดยใช้เทคโนโลยีสารสนเทศ (2) จะช่วยให้กิจกรรมภาษีของคนในรัฐหนึ่งโดยอัตโนมัติสะท้อนในในรัฐอื่นเมื่อถึงเวลาที่จะต้องจ่าย ในสหรัฐอเมริกา TIN ได้รับมอบหมายจาก Social Security Administration หรือ Internal Revenue Service (IRS) หมายเลขนี้เรียกว่าหมายเลข VAT, CST Number หรือ Sales Tax Numberความแตกต่าง

คำศัพท์ทั้งหมดมีความหมายต่างออกไปและแต่ละคำจะแตกต่างจากคำอื่น ต่อไปนี้คือบางแง่มุมที่คำเหล่านี้แตกต่างกันและคำอธิบายเกี่ยวกับความแตกต่างเหล่านี้

เอเจนซี่ที่ได้รับมอบหมาย

เนื่องจาก PAN, TAN และ TIN เป็นหมายเลขประจำตัวผู้เสียภาษีพวกเขาออกโดยหน่วยงานที่เกี่ยวข้องกับการเก็บภาษีการประมวลผลและการบัญชี PAN และ TAN ทั้งสองฉบับออกโดยกรมสรรพากร อย่างไรก็ตามการมอบหมายของ PAN มักอยู่ภายใต้การกำกับดูแลของคณะกรรมการกลางเรื่องภาษีโดยตรง TIN มักได้รับมอบหมายจาก Social Security Administration หรือ Internal Revenue Service ในอินเดีย ในสหรัฐอเมริกา TIN ได้รับมอบหมายจากกรมสรรพากรของรัฐบาลของแต่ละรัฐ

โครงสร้างรหัส

รหัสทั้งหมดมีโครงสร้างที่โดดเด่นซึ่งสามารถระบุเอกลักษณ์ได้จากแต่ละอื่น ๆ ทั้ง PAN และ TAN มีรหัสตัวเลขและตัวอักษรสิบตัว อย่างไรก็ตามเนื้อหาและการจัดการของพวกเขามีความแตกต่างกันเล็กน้อย เริ่มต้นด้วย PAN ตัวเลขที่ทำจากตัวอักษรห้าตัวตามด้วยอักขระตัวเลขสี่ตัวและอักขระสุดท้ายคือตัวอักษร ตัวอักษรสามตัวแรกคือการจัดเรียงตัวอักษรจาก AAA ไป ZZZ จากนั้นทำตามอักขระที่สี่ซึ่งเป็นตัวบ่งชี้ของผู้ถือบัตรที่ไม่ซ้ำกันตามที่กำหนดไว้ล่วงหน้า ตัวอักษรแต่ละตัวมีสิ่งที่แสดงถึง (3) ตัวที่ห้าเป็นตัวอักษรตัวแรกของชื่อบุคคลในกรณีบัตรส่วนบุคคล PAN หรือชื่อของนิติบุคคลในกรณีของ บริษัท / HUF / บริษัท / AOP / BOI / หน่วยงานท้องถิ่น / ผู้มีอำนาจหรือภาครัฐประดิษฐ์. อักขระตัวสุดท้ายเป็นตัวอักษรซึ่งทำหน้าที่เป็นหลักเช็ค

A TAN มีโครงสร้างเกือบเท่ากันกับ PAN ยกเว้นว่ามีตัวเลขเป็นตัวเลขห้าตัวก่อนหน้าหลักเช็ค อักขระสามตัวแรกที่เป็นตัวแทนของเมืองที่มีการกำหนดหมายเลขไว้ TIN ตรงกันข้ามคือรหัสตัวเลขสิบเอ็ดหลักที่มีอักขระสองตัวแรกแสดงถึงรหัสรัฐที่กำหนดให้รัฐเฉพาะนั้น อักขระเก้าตัวอื่น ๆ อาจแตกต่างกันไปในแต่ละรัฐ

จุดประสงค์

มีวัตถุประสงค์เพื่อให้ตัวเลขเหล่านี้มีไว้สำหรับ PAN ทำหน้าที่เป็นรหัสสากลสำหรับการระบุธุรกรรมทางการเงิน ช่วยตรวจสอบการทำธุรกรรมใด ๆ ที่มีส่วนประกอบที่ต้องเสียภาษี ในทางกลับกัน TAN ใช้เพื่อจัดระบบการหักและการเก็บภาษีที่แหล่งที่มา (TDS และ TCS) นักสะสมหรือผู้หักบัญชีจะต้องระบุ TAN ใน TDS และ / หรือ TCS ทั้งหมด TDS / TCS payment challan และใบรับรอง TDS / TCS (1) TIN ใช้สำหรับระบุตัวแทนจำหน่ายทั้งหมดที่จดทะเบียนภายใต้ VAT ติดตามกิจกรรมทั้งหมดที่เกี่ยวกับภาษีมูลค่าเพิ่มในประเทศ

บุคคล / นิติบุคคลที่มีสิทธิ

สำหรับบุคคลหรือนิติบุคคลที่ควรครอบครองตัวเลขเหล่านี้ส่วนใหญ่จะขึ้นอยู่กับวัตถุประสงค์ของจำนวนดังกล่าว ตัวอย่างเช่นเนื่องจากมีการใช้หมายเลขบัญชีถาวร (PAN) เพื่อติดตามธุรกรรมทางการเงินที่ต้องเสียภาษีผู้เสียภาษีทุกคนในประเทศจะต้องมี PAN เพื่อระบุตัวตน ในทางตรงกันข้าม TAN ข้อกำหนดของบุคคลหรือนิติบุคคลทุกรายที่มีหน้าที่ในการเก็บรวบรวมหรือหักภาษี ณ ที่มาส่วนใหญ่เป็นนายจ้างที่หักภาษีจากเงินเดือนของลูกจ้าง TIN จำเป็นต้องมีผู้ค้าและตัวแทนจำหน่ายทั้งหมดที่คาดว่าจะต้องเสียภาษีมูลค่าเพิ่มทั่วประเทศ

กฎหมาย

แต่ละหมายเลขเหล่านี้มีกฎหมายรัฐธรรมนูญที่กำหนดไว้ PAN เป็นไปตามที่กำหนดไว้ในมาตรา 139 A แห่งพระราชบัญญัติด้านไอทีของปีพ. ศ. 2504 ในอินเดีย TAN มีการจัดทำมาตรา 203A ของพระราชบัญญัติภาษีเงินได้ปีพ. ศ. 2504 และข้อบังคับของ TIN จะแตกต่างกันออกไปในแต่ละรัฐ

บทลงโทษ

เนื่องจากตัวเลขเหล่านี้เป็นข้อกำหนดตามรัฐธรรมนูญที่ได้รับการสนับสนุนจากกฎหมายและการกระทำต่างๆจะมีผลผูกพันหรือราคาที่จะต้องจ่ายหากกฎที่กำหนดไม่เป็นไปตาม มีการลงโทษที่แตกต่างกันในหลายรัฐเนื่องจากความล้มเหลวในการปฏิบัติตาม TIN (2) บทลงโทษของ Rs 10,000 จะเกิดขึ้นหากไม่ปฏิบัติตามกฎของ PAN และ TAN รวมถึงการยื่นแบบแสดงรายการผลตอบแทน TDS เป็นรายไตรมาสตามธุรกิจหรือไม่ระบุ TAN ในเอกสารเฉพาะ

แบบฟอร์มใบสมัคร

สำหรับการสมัคร PAN ชาวอินเดียจะต้องกรอกแบบฟอร์มที่เรียกว่าแบบฟอร์ม 49A ในขณะที่ชาวต่างชาติที่ต้องการยื่นคำร้องขอ PAN เพื่อกรอกแบบฟอร์ม 49AA หากต้องการสมัคร TAN ผู้สมัครจะต้องกรอกแบบฟอร์ม 49B ในขณะที่การใช้ TIN ต้องกรอกแบบฟอร์มต่างๆขึ้นอยู่กับสถานะที่สมัคร

เอกสารที่จำเป็นสำหรับการสมัคร

หากต้องการสมัคร PAN ผู้สมัครจะต้องมีบัตรประจำตัวที่ถูกต้องหรือหลักฐานการมีหนึ่งหลักฐานที่อยู่ของพวกเขารูปถ่ายในกรณีที่เป็นผู้สมัครแต่ละรายและ หลักฐานแสดงอายุหรือวันเดือนปีเกิด (1) อย่างไรก็ตามสำหรับการใช้ TAN จะไม่มีเอกสารใด ๆ ยกเว้นสำหรับการสมัครออนไลน์สำหรับ TAN ผู้สมัครต้องส่งการตอบรับที่ลงลายมือชื่อ หากต้องการสมัคร TIN ผู้สมัครจะต้องมีหลักฐานการจดทะเบียนการครอบครอง PAN และการพิสูจน์ตัวตนของเจ้าของ อย่างไรก็ตามข้อกำหนดเหล่านี้อาจมีการเปลี่ยนแปลงขึ้นอยู่กับสถานะที่นิติบุคคลนั้นได้ยื่นขอ

ค่าสมัคร

แอปพลิเคชันสำหรับ PAN ในอินเดียแบ่งออกเป็นสองประเภท ประการแรกคือถ้าที่อยู่ของการสื่อสารตั้งอยู่ภายในประเทศและอีกที่หนึ่งคือถ้าที่อยู่ติดต่อสื่อสารอยู่นอกประเทศอินเดีย เหล่านี้จะเรียกเก็บเงิน Rs 107 และ Rs 989 ตามลำดับ สำหรับการใช้ TAN จะมีค่าใช้จ่ายสำหรับผู้สมัคร Rs 55 และยังจะต้องจ่ายภาษีบริการ ค่าใช้จ่ายของการใช้งานของดีบุกแตกต่างกันไปขึ้นอยู่กับสถานะในการผลิต

ตารางที่ 1: สรุปความแตกต่างระหว่าง PAN, TAN และ TIN

สำนักงาน