การตรวจสอบทางการเงินและการตรวจสอบผู้บริหาร

ความแตกต่างที่สำคัญ - การตรวจสอบทางการเงินและการตรวจสอบผู้บริหาร

การตรวจสอบทางการเงินและการตรวจสอบการจัดการเป็นสองประเภทที่สำคัญของการตรวจสอบ ในขณะที่การตรวจสอบการจัดการดำเนินการตามข้อกำหนดเฉพาะการตรวจสอบทางการเงินจะดำเนินการเป็นประจำทุกปี ข้อแตกต่างที่สำคัญระหว่างการตรวจสอบทางการเงินและการตรวจสอบการจัดการคือการตรวจสอบทางการเงิน เป็นการตรวจสอบเพื่อแสดงความเห็นว่างบการเงินของ บริษัท สะท้อนถึงมุมมองที่เป็นธรรมและยุติธรรม ในขณะที่ audit audit เป็นระบบ การประเมินความสามารถของผู้บริหารของ บริษัท ในด้านประสิทธิภาพในการบรรลุวัตถุประสงค์เชิงกลยุทธ์ของ บริษัท และคุณภาพของการตัดสินใจ

เนื้อหา

1 ภาพรวมและข้อแตกต่างที่สำคัญ

2. การตรวจสอบทางการเงินคืออะไร

3. การตรวจสอบการจัดการคืออะไร

4. การเปรียบเทียบแบบเคียงข้างกัน - การตรวจสอบทางการเงินและการตรวจสอบผู้บริหาร

5. สรุป

การตรวจสอบการเงินคืออะไร?

การตรวจสอบทางการเงินเป็นการตรวจสอบเพื่อแสดงความเห็นว่างบการเงินของ บริษัท สะท้อนถึงมุมมองที่เป็นความจริงและเป็นธรรม วัตถุประสงค์หลักของที่นี่คือเพื่อประเมินว่างบการเงินจัดทำขึ้นโดยปราศจากข้อผิดพลาดที่เป็นสาระสำคัญการแสดงข้อมูลที่ขัดต่อข้อเท็จจริงและสอดคล้องกับมาตรฐานการบัญชีของ IFRS (International Financial Reporting Standards) หรือ GAAP (หลักการบัญชีที่รับรองโดยทั่วไป) ขึ้นอยู่กับมาตรฐานที่ บริษัท ใช้. ในการให้ความเห็นผู้สอบบัญชีมีส่วนร่วมในการออกกำลังกายที่ต้องใช้เวลามากซึ่งโดยปกติจะใช้เวลาประมาณ 3 เดือนตรวจสอบแต่ละรายการที่ บริษัท ได้ดำเนินการในระหว่างปีการเงิน งบการเงินใช้โดยผู้มีส่วนได้เสียหลายรายเช่นผู้ถือหุ้นนักลงทุนที่มีศักยภาพพนักงานและรัฐบาล ดังนั้นความสมบูรณ์และความถูกต้องของข้อมูลจึงมีความสำคัญ ขั้นตอนต่อไปนี้เกี่ยวข้องกับการดำเนินการตรวจสอบทางการเงิน

ตรวจสอบระบบที่วางไว้เพื่อสื่อสารข้อมูลทางการเงิน- ตรวจสอบระบบที่วางไว้เพื่อรักษาประวัติทางการเงินของ บริษัท และบันทึกว่ามีการบันทึกอย่างถูกต้องหรือไม่

- ระบุและทบทวนองค์ประกอบต่างๆของ เปรียบเทียบบัญชีภายในของรายได้และค่าใช้จ่ายกับระเบียนภายนอกเช่นใบแจ้งหนี้จากผู้จัดจำหน่ายและลูกค้าการตรวจสอบธนาคาร

- วิเคราะห์ข้อมูลภาษีภายในของ บริษัท และการคืนภาษีอย่างเป็นทางการ

- รูปที่ 01: การตรวจสอบทางการเงินเกี่ยวข้องกับการตรวจสอบรายละเอียดในงบการเงิน

- - 3 ->

การตรวจสอบการจัดการคืออะไร?

การตรวจสอบของฝ่ายบริหารคือการประเมินความสามารถในการบริหารจัดการของ บริษัท อย่างเป็นระบบเกี่ยวกับประสิทธิภาพในการบรรลุวัตถุประสงค์เชิงกลยุทธ์ของ บริษัท และคุณภาพของการตัดสินใจ การดำเนินการตรวจสอบการจัดการจะมีความสำคัญในสถานการณ์ที่ทิศทางธุรกิจของ บริษัท อาจมีการเปลี่ยนแปลงเช่น

Succession Planning

เมื่อตำแหน่งผู้บริหารระดับสูงกำลังจะว่างลง บริษัท หรือเกษียณอายุใหจัดตําแหนงตาง ๆ เพื่อใหสอดคลองกับทายาทที่เหมาะสม

การรวมกิจการและการควบรวมกิจการ

ในกรณีที่ บริษัท รวมกับ บริษัท อื่นหรือซื้อ บริษัท ใหม่การควบคุมและการเป็นผู้นำของ บริษัท อาจมีการเปลี่ยนแปลง

การตรวจสอบการจัดการดำเนินการโดยพนักงานของ บริษัท หรือที่ปรึกษาอิสระ หากพนักงานตรวจสอบได้รับการตรวจสอบจากพนักงานให้มีประสิทธิภาพและคุ้มค่าเนื่องจากพนักงานมีความรู้ความเข้าใจเกี่ยวกับการบริหารจัดการมากขึ้น อย่างไรก็ตามความเป็นกลางอาจเป็นเรื่องที่น่าสงสัยและความเห็นของพนักงานอาจมีความลำเอียง ความเป็นกลางและประสิทธิผลของการตรวจสอบสามารถรักษาความปลอดภัยได้หากดำเนินการโดยที่ปรึกษาอิสระ แต่อาจมีค่าใช้จ่ายสูง

อะไรคือความแตกต่างระหว่างการตรวจสอบบัญชีการเงินกับการจัดการ?

ความแตกต่างของบทความก่อนหน้าตาราง ->

การตรวจสอบทางการเงินและการตรวจสอบผู้บริหาร

การตรวจสอบทางการเงินเป็นการตรวจสอบเพื่อแสดงความเห็นว่างบการเงินของ บริษัท สะท้อนถึงมุมมองที่เป็นความจริงและเป็นธรรม

การตรวจสอบของฝ่ายบริหารคือการประเมินความสามารถในการบริหารจัดการของ บริษัท อย่างเป็นระบบเกี่ยวกับประสิทธิภาพในการบรรลุวัตถุประสงค์เชิงกลยุทธ์ของ บริษัท และคุณภาพของการตัดสินใจ |

|

| ลักษณะการตรวจสอบ | การตรวจสอบทางการเงินมีลักษณะเป็นปริมาณมากเนื่องจากเป็นการประเมินข้อมูลทางการเงินเท่านั้น |

| การตรวจสอบการจัดการคือการตรวจสอบที่มีคุณภาพซึ่งจะช่วยในการประเมินข้อมูลทางการเงินและข้อมูลที่ไม่ใช่การเงิน | |

| ภาคีดำเนินการ | การตรวจสอบทางการเงินดำเนินการโดยผู้สอบบัญชีภายนอก |

| พนักงานของ บริษัท หรือที่ปรึกษาอิสระดำเนินการตรวจสอบการจัดการ | |

| การผลิตสปอร์ | การตรวจสอบทางการเงินดำเนินการทุกสิ้นรอบปีบัญชี |

| การตรวจสอบการจัดการจะดำเนินการเมื่อ บริษัท กำลังจะเปลี่ยนทิศทางเชิงกลยุทธ์ | |

| สรุปการตรวจสอบทางการเงินและการตรวจสอบผู้บริหาร | ความแตกต่างระหว่างการตรวจสอบทางการเงินและการตรวจสอบการจัดการสามารถเข้าใจได้ง่ายขึ้นอยู่กับองค์ประกอบที่กำลังตรวจสอบในแต่ละการตรวจสอบ ความถูกต้องครบถ้วนและถูกต้องในรายงานทางการเงินที่ผู้สอบบัญชีให้ความเห็นว่างบการเงินมีความถูกต้องครบถ้วนหรือไม่ การตรวจสอบของฝ่ายบริหารประเมินคุณภาพของการตัดสินใจและประสิทธิภาพของการจัดการ ความสำเร็จของการตรวจสอบเหล่านี้ขึ้นอยู่กับว่าพวกเขาสามารถดำเนินการได้อย่างไร |

การอ้างอิง:

1. "การตรวจสอบทางการเงิน: นิยามขั้นตอนและข้อกำหนด" n.d เว็บ. 22 พฤษภาคมพ. ศ. 2560

2 "วิธีการดำเนินการตรวจสอบทางการเงิน "Chron. ดอทคอม Chron com, 26 ตุลาคม 2016 เว็บ 22 พฤษภาคมพ. ศ. 2560

3 "การตรวจสอบการจัดการ "Investopedia N. p., 16 พฤศจิกายน 2553 เว็บ 22 พฤษภาคมพ. ศ. 2560

รูปภาพมารยphép:

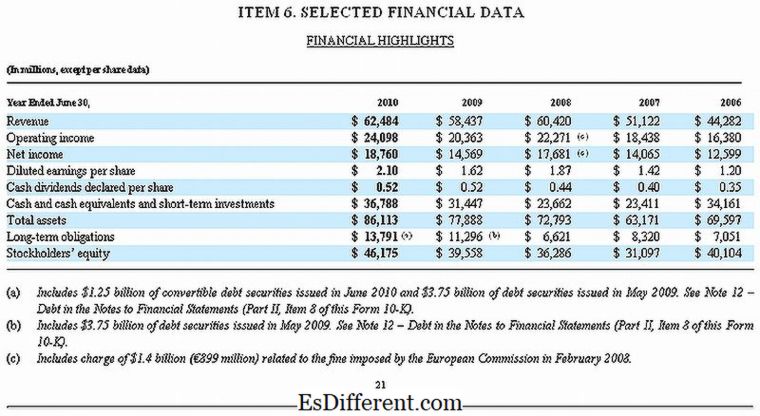

1. "Microsoft 10-K Fiscal 2010 ข้อมูลทางการเงินที่เลือก" โดย Microsoft - Microsoft (โดเมนสาธารณะ) ผ่านวิกิพีเดีย